Quando a inflação sobe, o efeito não aparece apenas no supermercado. Ele se espalha pelo aluguel, pelo transporte, pela energia, pelos serviços e até por pequenas compras que antes pareciam estáveis. Em 2026, a atenção ao tema ficou ainda mais importante porque variações mensais aparentemente pequenas podem mudar bastante o orçamento familiar.

O ponto central não é apenas pagar mais caro. É entender como o dinheiro perde força ao longo do tempo, mesmo quando o salário nominal continua igual ou aumenta pouco. Essa leitura ajuda a separar sensação de dado real, algo essencial para tomar decisões melhores no mercado, no cartão, nos investimentos e no planejamento da casa.

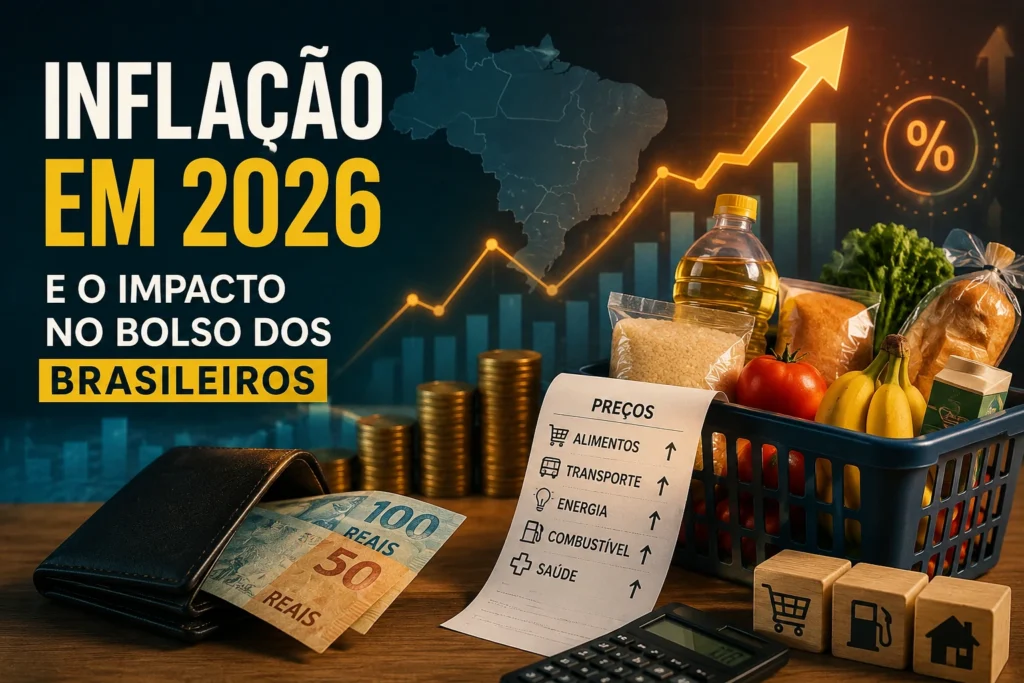

Segundo o IBGE, o IPCA é o índice oficial de inflação do Brasil. Em maio de 2026, o indicador ficou em 0,58%, acumulando 3,20% no ano e 4,72% em 12 meses. Esses números mostram que a inflação não precisa disparar em um único mês para apertar o bolso: basta persistir.

O que é inflação e por que ela reduz seu poder de compra

Inflação é o aumento contínuo e generalizado dos preços de produtos e serviços. Quando isso acontece, a mesma quantia de dinheiro compra menos do que comprava antes. Em outras palavras, o problema não está apenas no preço subir, mas no poder de compra cair.

Na prática, isso significa que um reajuste de R$ 100 no salário nem sempre representa ganho real. Se os preços sobem no mesmo ritmo ou mais rápido, o orçamento fica quase no mesmo lugar, só que cercado por custos maiores.

Leia mais

É importante não confundir inflação com aumento pontual. Um item específico mais caro, como tomate, gasolina ou passagem aérea, não define sozinho o cenário. O que caracteriza inflação é a alta ampla, persistente e medida por índices oficiais, como o IPCA.

Esse índice acompanha uma cesta de produtos e serviços consumidos pelas famílias, incluindo alimentação, habitação, transporte, saúde, educação, vestuário, comunicação e despesas pessoais. Por isso, ele ajuda a transformar a percepção do consumidor em dado econômico comparável.

Mesmo assim, cada família sente a inflação de forma diferente. Quem gasta mais com alimentação percebe mais rapidamente a alta dos alimentos. Quem depende de carro sente mais combustível e manutenção. Quem mora de aluguel pode sofrer mais com reajustes contratuais. A inflação média é uma referência; o impacto real depende do padrão de consumo.

O que está por trás da alta dos preços

A inflação não nasce de um único fator. Ela pode vir de choques de oferta, aumento de demanda, câmbio, custos de produção, reajustes de serviços, energia, combustíveis e expectativas do mercado. Quando vários desses elementos aparecem juntos, a pressão se espalha pela economia.

O clima pesa bastante no preço da comida. Secas, enchentes, ondas de calor e problemas de safra reduzem a oferta de alimentos e encarecem itens básicos. O consumidor sente primeiro no hortifruti, mas a alta pode avançar para carnes, leite, panificados e refeições fora de casa.

O câmbio também influencia. Quando o dólar sobe, produtos importados ficam mais caros. Além disso, parte da produção nacional usa insumos, máquinas, fertilizantes, combustíveis ou componentes cotados em moeda estrangeira. Assim, a pressão cambial pode chegar ao supermercado mesmo quando o produto final é brasileiro.

Outro fator é o custo de serviços. Diferente de alguns produtos industriais, serviços costumam depender mais de mão de obra, aluguel, energia, transporte e demanda local. Por isso, podem manter preços elevados mesmo quando alguns bens desaceleram.

Também entram nessa conta as decisões de política monetária. Juros mais altos tendem a conter o consumo e o crédito, ajudando a reduzir pressões de demanda. Juros baixos demais, por outro lado, podem estimular compras e investimentos com mais velocidade. O desafio do Banco Central é calibrar esse movimento sem sufocar a economia.

Por que 2026 exige atenção redobrada

O cenário de 2026 exige atenção porque a inflação brasileira segue pressionada por grupos sensíveis, especialmente alimentos, habitação, combustíveis, serviços e expectativas de mercado. Isso não significa que todos os preços vão subir na mesma velocidade, mas indica que o consumidor precisa acompanhar o orçamento com mais frequência.

O Relatório Focus, divulgado pelo Banco Central, reúne expectativas de mercado para inflação, PIB, câmbio e taxa Selic. Em junho de 2026, comunicações do Copom indicavam projeções de inflação acima da meta para 2026 e 2027, o que reforça a necessidade de vigilância.

A meta de inflação no Brasil funciona como uma âncora para as expectativas. Desde 2025, o sistema passou a considerar uma meta contínua de 3,00% para a inflação acumulada em 12 meses, medida pelo IPCA. O objetivo é orientar decisões de política monetária e dar referência para empresas, famílias e investidores.

Para o consumidor comum, isso importa porque expectativas também afetam preços. Se empresas acreditam que seus custos continuarão subindo, podem reajustar antes. Se trabalhadores percebem perda de poder de compra, pressionam por reajustes salariais. Se o crédito fica caro, famílias reduzem compras parceladas.

Por isso, 2026 não deve ser lido apenas pelo número de um mês. O mais importante é observar tendência, composição da inflação e impacto no orçamento real. Um IPCA moderado pode esconder forte alta em alimentos; uma desaceleração geral pode não aliviar a conta de quem depende de serviços específicos.

Inflação no supermercado e nas contas essenciais

É no carrinho de compras que a inflação costuma ficar mais visível. Alimentos básicos, produtos de higiene, limpeza e itens de reposição frequente mostram o impacto das pequenas variações acumuladas ao longo do mês.

Um produto que sobe pouco pode parecer inofensivo. Mas, quando vários itens têm reajustes sucessivos, o orçamento sente. Em um mês, o arroz pesa mais; no seguinte, o café; depois, o óleo, a carne, o leite ou o pão. A soma muda a rotina sem pedir licença.

As contas essenciais também entram nessa dinâmica. Energia, gás, transporte, internet, aluguel e medicamentos têm peso elevado porque são gastos recorrentes. Quando sobem, reduzem imediatamente a margem para lazer, compras extras, reserva de emergência e investimentos.

Nem todo mundo sente da mesma forma. Quem cozinha em casa percebe mais a alta dos alimentos. Quem depende de transporte por aplicativo sente mais deslocamentos. Quem tem filhos em escola particular acompanha reajustes de educação. Quem usa muitos serviços terceirizados sente o peso da mão de obra.

É aí que o índice geral ganha sentido prático. A inflação média pode parecer um número distante, mas ela se transforma em decisões concretas: trocar marca, reduzir desperdício, adiar compra, renegociar contrato ou rever o cardápio da semana.

Como a inflação muda o orçamento familiar

O primeiro efeito da inflação é a perda de previsibilidade. Quando preços mudam com frequência, fica mais difícil planejar o mês, definir limites e manter disciplina. O orçamento familiar passa a exigir revisão constante.

Isso afeta decisões simples: fazer mercado no início ou no fim do mês, parcelar ou pagar à vista, trocar marca, esperar promoção, reduzir delivery ou antecipar compras de itens essenciais. Cada escolha passa a carregar mais peso.

Outro ponto importante é separar renda nominal de ganho real. Receber mais no holerite não significa poder comprar mais. Se os preços sobem acima da renda, a sensação de melhora desaparece rapidamente.

Nesse cenário, a reserva de emergência fica ainda mais relevante. Ela não serve apenas para grandes imprevistos, como perda de emprego ou doença. Também ajuda a absorver meses ruins, quando alimentos, transporte ou contas da casa sobem acima do previsto.

Para muitas famílias, o desafio é manter o padrão sem se endividar. Quando a renda não acompanha os reajustes, sobra menos espaço para compras parceladas, lazer e gastos impulsivos. A gestão financeira vira uma tarefa de ajuste fino.

Salário maior nem sempre significa ganho real

Um dos efeitos mais confusos da inflação aparece quando o salário aumenta, mas a vida continua apertada. Isso acontece porque o valor nominal da renda pode subir sem que exista ganho real.

Imagine uma pessoa que recebe reajuste de 5% no ano. Se os preços da cesta de consumo dela subirem mais do que isso, o salário maior não significa melhora. Ele apenas reduz parte da perda.

É por isso que economistas diferenciam renda nominal e renda real. A renda nominal é o número que aparece no pagamento. A renda real mostra o que esse dinheiro consegue comprar depois da inflação.

Para o leitor comum, essa diferença ajuda a entender por que muitas famílias sentem que “ganham mais, mas sobra menos”. A resposta pode estar na composição do orçamento: alimentação, transporte, aluguel e serviços podem ter subido mais do que a média geral.

Quando isso acontece, a solução não é apenas cortar tudo. É revisar categorias, buscar substituições inteligentes, renegociar contratos e proteger a renda contra decisões impulsivas.

Como a inflação afeta dívidas, cartão e crédito

A inflação também muda a relação com o crédito. Quando os juros sobem para controlar preços, empréstimos, financiamentos e parcelamentos tendem a ficar mais caros. Isso aumenta o risco de endividamento para quem usa crédito como extensão da renda.

O cartão de crédito exige atenção especial. Em períodos de inflação, a fatura pode crescer por dois caminhos ao mesmo tempo: preços mais altos nas compras do mês e juros elevados se houver atraso ou pagamento parcial.

O mesmo vale para financiamentos e crediários. Parcelas que pareciam confortáveis podem começar a disputar espaço com contas essenciais reajustadas. Quando o orçamento está apertado, qualquer dívida de longo prazo reduz a capacidade de adaptação.

Por isso, antes de assumir uma nova parcela, vale comparar três pontos: custo total, prazo e impacto sobre a renda futura. Uma compra pode caber hoje, mas comprometer meses em que alimentos, energia ou transporte também subirão.

Se esse tema pesa no seu orçamento, vale ler também limite do cartão e entender por que crédito disponível não é dinheiro livre.

Inflação, Selic e investimentos

A inflação também influencia investimentos. Quando os preços sobem acima do esperado, o Banco Central pode manter juros mais altos por mais tempo. Isso afeta renda fixa, crédito, bolsa, câmbio e decisões de consumo.

Para quem investe, o ponto principal é buscar retorno real, ou seja, rendimento acima da inflação. Uma aplicação que rende 6% ao ano pode parecer boa, mas se a inflação ficar perto desse patamar, o ganho real será pequeno.

Na renda fixa, títulos atrelados ao IPCA podem ajudar a proteger poder de compra no longo prazo, desde que o investidor entenda prazo, marcação a mercado e risco de liquidez. Já produtos pós-fixados acompanham a taxa de juros, mas não garantem automaticamente ganho real em todos os cenários.

Na poupança, o cuidado é maior. Ela pode ser simples e acessível, mas nem sempre acompanha a inflação com folga. Para dinheiro de curto prazo, pode fazer sentido pela liquidez; para objetivos longos, vale comparar alternativas.

O leitor que deseja aprofundar essa relação pode consultar o conteúdo sobre taxa Selic e também o texto sobre renda fixa e renda variável. Inflação, juros e investimentos caminham juntos no bolso.

O que acompanhar nos dados oficiais

Para entender a inflação sem cair em boatos, o melhor caminho é seguir fontes oficiais e séries históricas confiáveis. Manchetes ajudam, mas podem exagerar movimentos pontuais. Dados completos mostram composição, tendência e comparação.

Entre as referências mais úteis estão o IBGE Explica sobre inflação, que apresenta o IPCA e o INPC em linguagem acessível; o Banco Central, que explica o sistema de metas; e o Fundo Monetário Internacional, que acompanha o debate global sobre inflação.

Também vale observar os comunicados do Copom, as projeções do Relatório Focus e os resultados mensais do IPCA. Essas fontes ajudam a não confundir aumento sazonal com tendência persistente.

Dados oficiais ajudam a separar percepção de tendência. Sem eles, o consumidor reage ao susto do dia, não ao quadro real.

Uma boa leitura combina duas camadas: o número geral e os grupos que mais pesaram no mês. Às vezes, a inflação desacelera, mas alimentos continuam subindo. Em outros momentos, transporte cai, mas habitação sobe. A composição importa tanto quanto o índice final.

Dicas para economizar sem complicar

Com a inflação pressionando o dia a dia, pequenas mudanças de hábito fazem diferença. A ideia não é viver de restrição, mas gastar com mais inteligência e reduzir desperdícios onde isso for possível.

- Compare preços: use aplicativos, sites, encartes e pesquisa presencial para conferir variações entre mercados e farmácias.

- Planeje o cardápio: montar refeições da semana evita idas extras ao mercado e reduz compra por impulso.

- Priorize o essencial: coloque no carrinho o que realmente precisa antes de incluir itens de desejo.

- Desconfie de promoções: desconto só vale quando o preço final compensa e o produto será usado de fato.

- Teste marcas alternativas: em muitos casos, a qualidade atende bem e o custo cai bastante.

- Revise assinaturas: streaming, aplicativos e serviços automáticos podem ser cortados, pausados ou renegociados.

- Reduza desperdício: comida jogada fora também é inflação dentro de casa.

- Negocie contratos: internet, telefone, seguros e mensalidades podem ter alternativas mais baratas.

Essas dicas financeiras funcionam melhor quando viram rotina. Economizar não depende apenas de cortar gastos, mas de criar critérios para decidir melhor em cada compra.

Se fizer sentido, vale consultar também o que é inflação e como ela afeta seu bolso no dia a dia e o que saber antes da poupança, porque proteger o dinheiro começa antes da compra.

Como montar uma rotina contra a inflação

A inflação fica mais controlável quando a família cria uma rotina de revisão. Não precisa ser nada complicado. O objetivo é enxergar mudanças antes que elas virem aperto.

| Frequência | O que revisar | Por que ajuda |

|---|---|---|

| Semanal | Mercado, transporte, delivery e pequenos gastos | Evita que microgastos virem surpresa |

| Mensal | Fatura do cartão, contas fixas e assinaturas | Mostra onde o orçamento está perdendo margem |

| Trimestral | Contratos, planos, seguros e metas financeiras | Permite renegociar antes de acumular desperdício |

| Anual | Renda, reserva de emergência e investimentos | Ajuda a proteger poder de compra no longo prazo |

Essa rotina cria uma vantagem simples: o orçamento deixa de reagir apenas quando o problema aparece. Ele passa a se ajustar antes, com menos ansiedade e mais controle.

Em famílias com renda variável, essa revisão precisa ser ainda mais frequente. Quando a entrada de dinheiro muda de mês para mês, a inflação pesa mais porque reduz a previsibilidade.

O que vale observar de perto em 2026

Se 2026 continuar com pressão em itens essenciais, o leitor mais atento sairá na frente. Inflação mexe com preços, comportamento e planejamento, mas o impacto fica mais controlável quando há informação confiável e decisões simples no dia a dia.

Os grupos que merecem atenção são alimentação, habitação, transporte, saúde, educação e serviços. Eles têm forte peso no orçamento e costumam reagir a fatores diferentes, como clima, câmbio, reajustes contratuais e juros.

Também vale acompanhar a diferença entre inflação acumulada e inflação percebida. O índice oficial mostra a média; a sua cesta de consumo mostra a realidade da sua casa. As duas leituras são importantes.

Por isso, acompanhe os índices, revise o orçamento e compare alternativas antes de gastar. Em tempos de preços pressionados, informação não resolve tudo, mas evita decisões no escuro.

Perguntas frequentes sobre inflação

O que é inflação de forma simples?

Inflação é o aumento contínuo e generalizado dos preços. Quando ela sobe, o dinheiro perde poder de compra, porque a mesma quantia passa a comprar menos produtos e serviços ao longo do tempo.

Qual índice mede a inflação oficial no Brasil?

O índice oficial de inflação no Brasil é o IPCA, calculado pelo IBGE. Ele acompanha a variação de preços de uma cesta de consumo das famílias e serve como referência para o sistema de metas de inflação.

Por que a inflação do supermercado parece maior que a inflação oficial?

Porque o índice oficial mede uma média de vários grupos de consumo. Se a sua família gasta muito com alimentos e esse grupo sobe mais que a média, a inflação percebida no supermercado pode parecer maior do que o IPCA geral.

Inflação alta sempre significa crise econômica?

Não necessariamente. Inflação alta é um sinal de pressão nos preços, mas crise econômica depende de vários fatores, como renda, emprego, crédito, produção, juros e confiança. O problema aumenta quando a inflação persiste e reduz fortemente o poder de compra.

Como proteger o orçamento da inflação?

O melhor caminho é acompanhar preços, reduzir desperdícios, revisar contratos, evitar dívidas caras, manter reserva de emergência e buscar alternativas de consumo. Também vale comparar investimentos que protejam o poder de compra no longo prazo.